Crédito de ICMS - Imposto sobre Circulação de Mercadorias e Serviços COMO FUNCIONA?

03/07/2020

É grande o número de incidência do imposto ICMS no Brasil devido a alta rotatividade de mercadorias. A maior preocupação é referente ao quanto essa tributação pode pesar no valor dos produtos quando eles chegarem nas mãos do consumidor final. Uma vez que se o produto passar por diversos processos de venda, como do Produtor para o Atacadista e deste para o Varejo em cada um dos processos deve ser tributado o ICMS.

O ICMS é um imposto não cumulativo o que possibilita ao contribuinte abater valores nas operações de arrecadação do imposto.

O Crédito de ICMS é uma ferramenta da não cumulatividade do imposto que reduz o impacto no valor final do produto. Ele possibilita que o sujeito passivo que recebe a mercadoria, credite na sua tributação um valor já tributado anteriormente sobre tal mercadoria.

Essa compensação realiza a creditação de valores já pagos em forma de abatimento, criando um valor líquido a ser pago pelo imposto.

Atenção pois na NFe da venda deve ir destacada a alíquota e o valor definidos sobre o valor total do produto, pois o abatimento ocorrerá depois da emissão da nota.

Para quem vende o produto com permissão de crédito é necessário inserir informações sobre o aproveitamento na NFe. Nas informações complementares da nota do produto deve vir destacada a seguinte informação: “Permite aproveitamento do crédito de ICMS no valor de R$ …, correspondente a alíquota …%”

Essa diferença ou abatimento só será realizado no fim do mês quando se realiza o balanço de arrecadação das empresas. Se caso a empresa apresentar mais créditos do que contribuição ela não receberá nada de volta, o crédito permanecerá no ativo para abatimento nos próximos meses. E se for o inverso e a empresa tiver algum valor a ser pago o recolhimento deve ser feito imediatamente.

O processo de crédito é tido como não cumulativo uma vez que o passivo pode creditar das operações anteriores os valores já tributos sobre o produto.

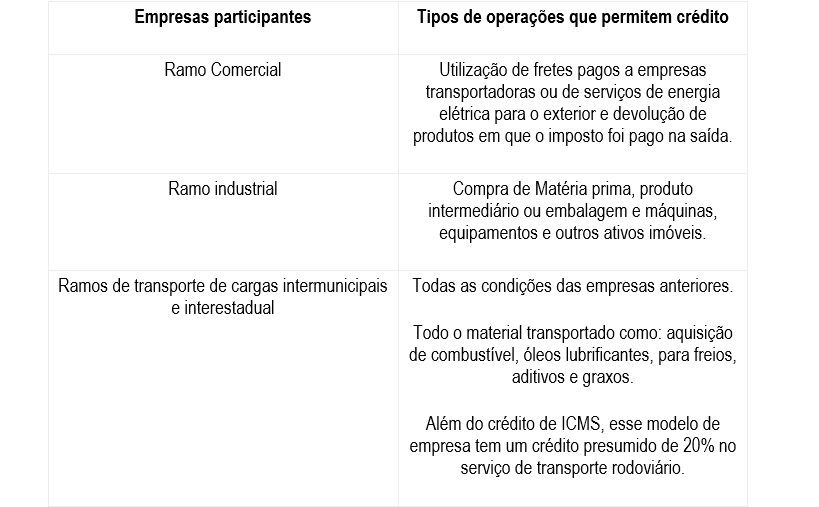

Podem fazer parte do aproveitamento, três tipos de empresas com operações específicas para cada uma delas.

Veja esta tabela que traz as empresas que podem participar do sistema de crédito e em que tipo de operações:

Empresas do Simples Nacional não podem realizar o aproveitamento de crédito do ICMS

Para maior tranquilidade e segurança procure o auxílio contábil da CZ Contabilize para realizar o aproveitamento de crédito de ICMS.

Compartilhe: